家を建てる時にも税金はかかります。その一方で税金の軽減もなされます。税金は、取る時は自動的に取られ、軽減しようとする時には申請しないとなされません。(←不条理;) 税金の仕組みを理解して、軽減を図りましょう。

『減価償却』で所得税の軽減を図ります

賃貸住宅を建てた場合は、

『減価償却』で税金の軽減を図ります

『減価償却』とは、

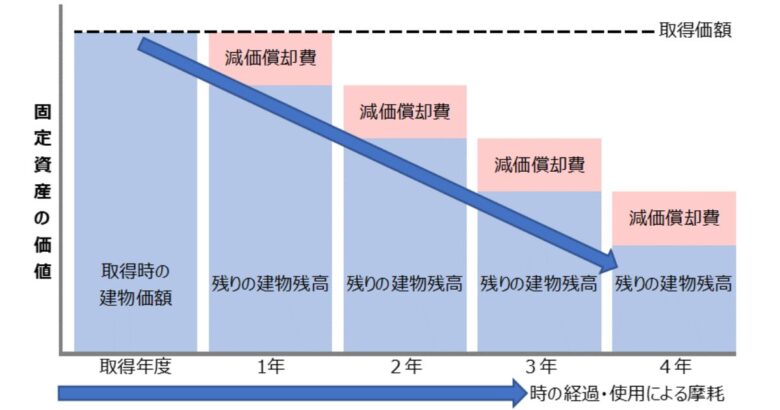

『減価償却』とは、設備投資などの費用を一定期間に配分する会計処理のことです

数年に分けて会計処理をすることで、どのような特典があるかというと、

支出 (=費用) を数年分に分けることで、その期間の毎年の所得が控除 (=所得から一定金額を差し引くこと。その残額で所得税を計算します) を受けられます

働く者の味方、『所得控除』が受けられるんだよ~ ← この紋所が目に入らぬか!って奴!@(*ノωノ)@

それではっ、『所得控除』を生み出す『減価償却』について見て行きましょう。

『減価償却できるもの』の項目分けについては、以下の記事もご参考になさってください ↓

本体工事費の減価償却

『本体工事費』というのは、建物本体に掛かる費用のことです。(=坪単価×坪数)

耐用年数

さてここで、控除額を算出するために、『減価償却』の別の側面 (=そもそもの意味) を理解して行きましょう。

『減価償却』は、『家という資産が、時を経るに従って老朽化し価値を失う資産である』ということを前提としています。

そうして、『家としての効果が発揮される年数』を『耐用年数』といいます。

『家の※耐用年数』は構造材や家の種類によって以下のように定められています。

| 一戸建て (木造) | 22年 |

| 一戸建て (軽量鉄骨) | 27年 |

| 一戸建て (重量鉄骨) | 34年 |

この『耐用年数』が『減価償却』とどのように結び付くか?というと、

『耐用年数』の期間= 『減価償却』の期間 となります

つまり、

それぞれの『耐用年数』に応じた年数が『本体工事費』の所得控除を受けられる期間となります

ま、価値がなくなる分、建てた費用を少しずつお返ししましょう、という訳ですな。

一方、『耐用年数』については、以下のことにも留意しておきましょう。

ここでいう ※『耐用年数』とは法的に定められたもの(=『法定耐用年数』) のことをいいます

実際に建物が劣化して使用できなくなる年数 (=『物理的使用年数』)とは異なります

慌てないで~♪ @( ;∀;)@ ← 最も慌てた人

減価償却率

さてそれでは、『耐用年数』=『減価償却』期間には、毎年いくらの所得控除が受けられるのでしょうか?

ここに『減価償却率』が登場します。

『減価償却率』とは、『本体工事費』にかかった費用にかける数字 (%) のことをいいます。

この数字(%) は、あらかじめ定まったものです (=定率法)

以下に、一戸建てにおける『減価償却率』を示しておきます。

| 一戸建て (木造) | 0.046 |

| 一戸建て (軽量鉄骨) | 0.038 |

| 一戸建て (重量鉄骨) | 0.030 |

『本体工事費』から導き出す減価償却できる費用

以上『減価償却率』と『耐用年数』とを金額に置き換えてみましょう。

| 建物の種類 | 建築費用×償却率(=α) | αが所得から引かれる(=所得控除)年数 |

| 一戸建て (木造) | △円×0.046 円 | 22年間 |

| 一戸建て (軽量鉄骨) | ◇円×0.038 円 | 27年間 |

| 一戸建て (重量鉄骨) | 〇円×0.030 円 | 34年間 |

それぞれの年数に応じ、『所得から一定金額 (=α) を引いた残額』に所得税率が掛けられます。引いた分だけ所得税は安くなります。

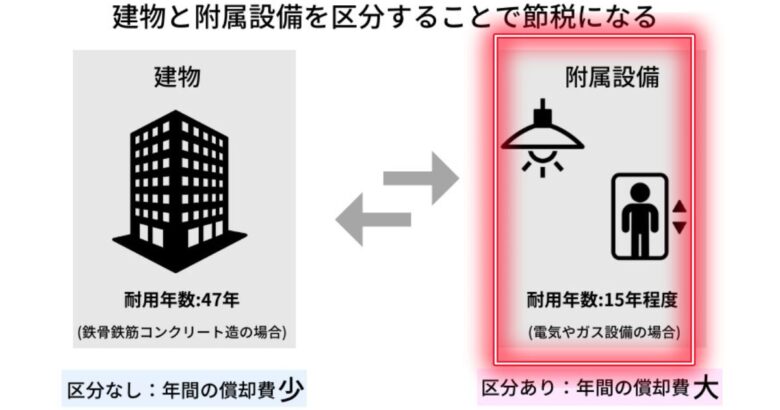

付属設備等の減価償却

さて、上記に加え、以下のものにも『減価償却』を用いることができます。

「付属設備」にも『減価償却』システムは使えます

また

(上記)「本体工事費」と「付属設備費」とは、分けて『減価償却』したほうがお得です

以下、具体的な付属設備について『耐用年数』と『減価償却率』とを一覧にしていきましょう。

附属設備の耐用年数

附属設備には、エレベーターなど様々あります ← できるもんなら付けたいわよ~ @( ;∀;)@

ここでは、賃貸用一戸建てを建てた時の主な附属設備について、その耐用年数を一覧にして行きます。

| 屋外電気工事費 | 15年 |

| 給排水設備工事費 | 15年 |

| ガス設備工事費 | 15年 |

| 外構工事費 | 20年 |

| 設計料など | 22年 |

| 空調 | 6年 |

| TVアンテナ工事費 | 6年 |

| 伐採・伐根・造成費 | 6年 |

建物と同じ理屈で、次第に劣化し使えなくなって行く分、購入したお金をお返ししましょう、ということですね。

附属設備の償却率

上記の「附属設備」の減価償却率の一覧です。

| 屋外電気工事費 | 0.067 |

| 給排水設備工事費 | 0.067 |

| ガス設備工事費 | 0.067 |

| 外構工事費 | 0.050 |

| 設計料など | 0.050 |

| 空調 | 0.167 |

| TVアンテナ工事費 | 0.167 |

| 伐採・伐根・造成費 | 0.167 |

『附属設備費』から導き出す減価償却できる費用

上記『減価償却率』と『耐用年数』とを金額に置き換えてみましょう。

| 費用×償却率(=α) | αが所得から引かれる(=所得控除)年数 |

| 屋外電気工事費×0.067 | 15年間 |

| 給排水設備工事費×0.067 | 15年間 |

| ガス設備工事費×0.067 | 15年間 |

| 外構工事費×0.050 | 20年間 |

| 設計料など×0.050 | 22年間 |

| 空調費×0.167 | 6年間 |

| TVアンテナ工事費×0.167 | 6年間 |

| 伐採・伐根・造成費×0.167 | 6年間 |

それぞれの年数に応じ、『所得から一定金額 (=α) を引いた残額』に所得税率が掛けられます。引いた分だけ所得税は安くなります。

それなら、もっともっと所得から引くことができる費用はないの~?

…… ということで、あと2項目行ってみましょー ← @(*ノωノ)@ あるんか~い

水道加入金等

なんと!かかった費用は全額引けます!

| 水道加入金等支出費用÷15 (円) | 15年間 |

ただし!15年の間、所得金額から上記金額を引けるだけで (← そしてその残額に所得税率をかけるのだよ〜ん)、全額戻ってくる訳ではありません。

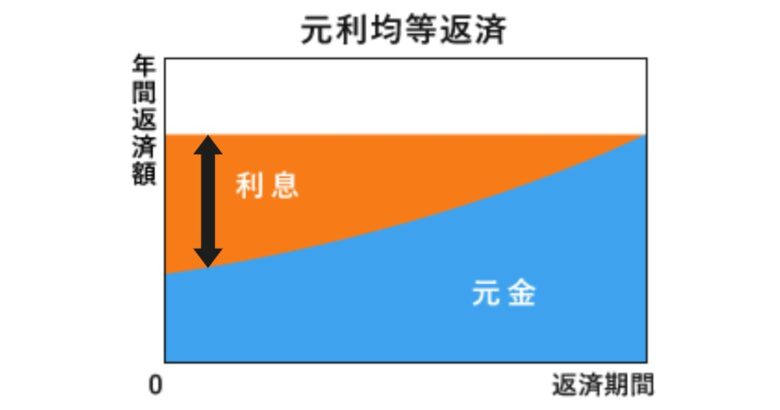

ローンの利息

『ローンの利息』は経費として、全額、毎年の所得から引けます

やったー!@(*ノωノ)@ 経費のうまみ~ ← 実情は火の車だけれどネ~;

スポンサーリンク

まとめ!所得税から引けるのは『本体工事費』『附属設備費』『水道加入金』『ローンの利息』の4つ

それでは、所得税から引くことができる4つの項目を纏めてみましょう。

所得税から引けるのは『本体工事費』『附属設備費』『水道加入金』『ローンの利息』の4つです

上記4つを計算式にしてみますと、以下のようになります。

所得ー{(本体工事費×%)+(それぞれの附属設備費×それぞれの%)+(水道加入金等支出費÷15)+ローンの利息}

上記計算をしてから

×所得税率

とすると、結果的に、

所得税が減額されます

めでたし!めでたし!となる訳です。

いやいやいやいや、これ実際に計算してみますと、相当大きな金額を引けますからね〜 ←母数となる金額がデカいから!

ただし、

項目ごとに適用される年数が異なるので注意しましょう

※ エクセルで何十年間分の計算式を入れた表を作っておくと良いですよ!

なな猿

なな猿いかがでしたか?

何かご不明の点がございましたら、コメント欄よりドシドシお問い合わせくださいね~♪

一緒に頑張りましょう!

↓ この記事を気に入っていただけましたら下の斑入りモンステラをぽちっと押してくださいませ。なな猿くんのランキングが上がります。

@(_ _)@ 応援してくださるととても嬉しいです☆

コメント