『アパートローン』は事業用ローンですから、持ち家購入の際に使う『住宅ローン』とは性質が異なります。『住宅ローン』ほど一般的でないだけに、しっかりと理解しておきましょう。また第4章の「返済方法」以降は、『住宅ローン』・『アパートローン』共通の話になりますので、そちらも是非ご活用ください。

賃貸住宅の購入には『アパートローン』を使います

持ち家を購入するか、賃貸住宅を購入するかで、使うことのできるローンの種類は異なります。

持ち家を購入する時には『住宅ローン』を使います

賃貸住宅を購入する時に『アパートローン』を使います。

ここでは、賃貸住宅を購入する際に使う『アパートローン』についてご説明しましょう。

『アパートローン』には2種類あります

賃貸住宅購入の際のローンには2種類あります

賃貸住宅を購入する際に使える『アパートローン』には2種類あります。

それが、

『プロパーローン』 と

『保証型ローン』 です

それぞれについて説明して行きましょう。

プロパー(融資手数料型)ローン

『アパートローン』の内、借り手と金融機関との2者で遣り取りできるローンを『プロパー(融資手数料型)ローン』と呼びます。

『プロパー(融資手数料型)ローン』は、

✅借り主と銀行との2者間の遣り取りとなります

『プロパー(融資手数料型)ローン』の利点は以下になります。

⭕金利が低い

⭕金融機関と借り主との間に保証会社を挟まないので、保証料がかからない

また『プロパー(融資手数料型)ローン』を利用するには、以下のような条件を満たしていなくてはなりません。

✅金融資産が多い

✅事業内容の信用度が高い

✅連帯保証人がいる

やはりね~、金融機関は絶対損をしないように立ち回るからね~ @( ;∀;)@ 見てよ、上記の鉄壁な用意周到振り。

とにかく手強い金融機関側が “取り引き先として損にはならない相手” と判断した、ということはある意味心強いですよね。…… ということで、金利も低く設定してくれます。

しかし、この『プロパー((融資手数料型)ローン』で組めなかった場合も、以下のローンを使って資金繰りをすることができます。

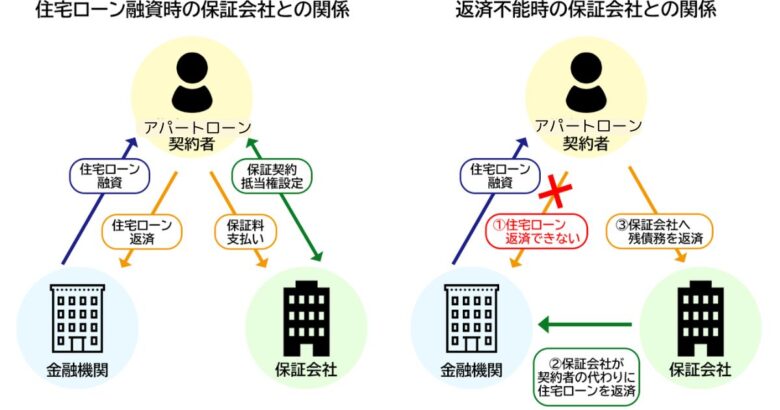

保証型ローン

『保証型ローン』とは、

✅融資の条件を決定するのは金融機関ですが、融資審査を行なうのは※保証会社となります

※金融機関はそれぞれ、関連会社として保証会社を持っています

よって『保証型ローン』の特徴は以下のようになります。

🔅融資の審査基準は緩やかになります

🔺保証会社へ支払う保証料の分、金利が高くなります

金融機関側は、保証会社を間に入れることで “返済が滞った場合” に備える訳です。← シビア

保証会社には別途 “保証料” を支払うようになりますから、金利は高くなります(涙)。銀行からお金を借りるのって、大変ですよ。なかなか貸してくれませんよ。

ローンを組む際には実力のある会社や専門家を通して申し込みましょう

以上2種類の『アパートローン』をご紹介しましたが、できるだけ低金利で借り、確実に返済したいものです。

そのためのコツを以下に示しておきましょう。

✅住宅を購入・建築する際には、実績豊富で信頼性の高い不動産会社・建築会社に依頼する

➡️ 提携していたり、付き合いのあったりする条件のよい金融機関を紹介してもらえます

✅精度の高い事業計画 (物件の収益性・融資の返済計画・事業計画の実現性など) を立てる

上記はやはり素人の手には負えないので、実力のある業者選びが重要になります。

それでは引き続き、ローンの返済方法について触れていきましょう。

これ以降は、持ち家購入のための『住宅ローン』でも、賃貸住宅購入のための『アパートローン』でも共通の内容となります。

『住宅ローン』や『アパートローン』の返済方法

返済方法には2種類あります。

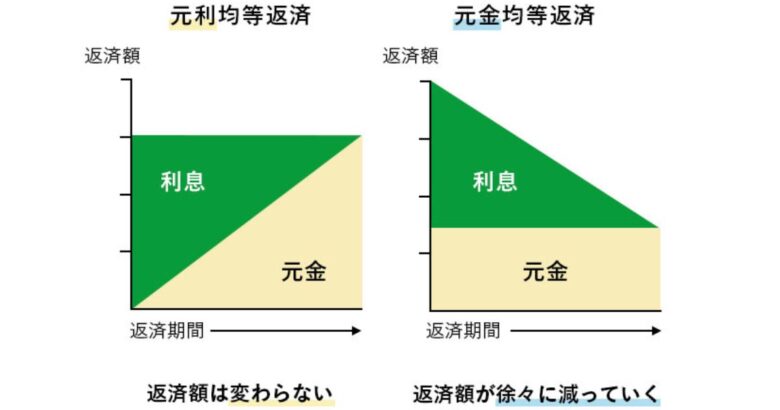

返済方法には『元利均等返済』と『元金均等返済』の2種類があります

返すのキツイね~ @( ;∀;)@ ← もう泣き言

元利均等返済

『元利均等返済』とは、

住宅ローンなどの融資において、毎月一定の額を返済する返済方法です

「元金」と「利息」の合計である「返済額」を一定にします

一定額にすることで返済計画が立てやすくなります

だから「元(金と)利(息の合計額が)均等(な)返済」と呼ばれる訳です。

「元金」が減れば「利息額」も減っていきます。

ですから、返済額の内訳は【元金<ほとんど利息】から【元金=利息】更に【ほとんど元金>利息】へと変化していきますが、返済額は変わりません。

この返済方法の注意点は以下のようになります。

🔺『変動金利』で借りている場合は、金利が上昇すると毎月の返済額も上昇します。

🔺『元金均等返済』と比べて総返済額が多くなります※

※ この場合は、『元金の繰り上げ返済』を行うことで解消されます

元金均等返済

『元金均等返済』とは、

毎月の返済の中に含まれる「元金」を一定にする方法です

『「元金」を返済期間で均等に割った金額』と「利息」の合計が毎月の返済額になります

だから「元金(が)均等(な)返済」と呼ばれる訳です。

この返済方法でも、『元利均等返済』と同様に、「元金」の返済が進むにつれて「利息」が減っていきます。

返済額の内訳は【元金<利息】から【元金=利息】さらに【元金>利息】となりますが、『元金均等返済』の場合は徐々に返済額が少なくなっていくという特徴があります。

この返済方法の良い点と注意点は以下のようになります。

⭕『元利均等返済』に比べて住宅ローンの最終的な支払総額を抑えることができます⬅️「元金」の減り方が速いので、結果として支払う利息を少なくできるから

🔺返済当初は、月々の返済金額が大きくなります

🔺『元金均等返済』で「変動金利」にした場合、『元利均等返済』では可能な以下の2つのルールが適用されなくなります

①『5年ルール (=金利が急激に上昇した場合、返済を5年間据え置くことができるというルール)』や

②『125%ルール (=金利が急激に上昇した場合、今までの返済額の125%を返済の上限にすることができるというルール)』

『変動金利』と『固定金利』について

さて、上記から頻りに出て来る「金利」(← いわゆる利子じゃよ @( ;∀;)@ ヤだね~苦しいね~)の話に移りましょう。

「金利」には2種類あります。

『変動金利』と『固定金利』の2種類があります

変動金利

『変動金利』とは、

借入期間中に適用される金利が市場金利の変動に応じて増減する金利タイプです

半年に一度の頻度で適用金利が見直されます

現在の金利の状態は下図の通りです。

(※ アパートローンでの金利なので高めの数値になっています)

| 都市銀行 (メガバンク) | 1%~2%台 |

| 地方銀行 | 1%~8% (ボリュームゾーンは2%~4%台) |

| 信用金庫・信用組合 | 2%~4%台 |

| 日本政策金融公庫 | 1.1%~2% |

今はなんだかんだ言って、金利低いよ~

中小企業が企業投資を返済し終えるまでは、金利も上げられないっしょ ← それこそ倒産してしまうから

……となると、ワシら(庶民)が借りるなら今で『変動金利』一択だね!@(-“-)@ ←エセ相場師w

固定金利

しか~し、米大統領もトランプになって、ちょこまか動く『変動金利』では気が休まらないっ、金利が急に爆上りしたらどうすんだー!と夜も眠れない方々には『固定金利』があります。

『固定金利』とは、

借入時に定められた金利が一定期間変動しない金利タイプです

ただし、『変動金利』より金利は高くなります

因みに令和5年の『固定金利』の動きを下の表に纏めてみました。← ちょい古でごめん💦

(※ アパートローンでの金利なので高めの数値になっています)

| 繰上返済制限制度無 | ||

| 35年固定 | 15年固定 | |

| 令和5年4月 | 2.06% | 1.88% |

| 令和5年5月 | 2.07% | 1.92% |

| 令和5年6月 | 2.02% | 1.84% |

| 令和5年7月 | 2.04% | 1.86% |

| 令和5年8月 | 2.09% | 1.96% |

| 令和5年9月 | 2.18% | 2.05% |

| 令和5年10月 | 2.19% | 2.08% |

| 令和5年11月 | 2.26% | 2.14% |

| 令和5年12月 | 2.24% | 2.14% |

スポンサーリンク

『変動金利』にするか『固定金利』にするか、の決め方

金利 (=利息) については、以下の考え方をよ~く頭に叩き込んでおこう ← だんだん偉そうな喋り方 @( ;∀;)@ スミマセン💦

「借りた総額」にもよりますが、

金利が0.5%違うと年間200万円

1.0%違うと年間400万円 多く返済することになると言われています

しかも上記「多く支払う分」は、

「多く支払う分」は全て「利息」なので、借金自体 (=元金) は減りません

ぎゃあああ @(@_@;)@ 怖いわ~!

だから、金利が低い今は『変動金利』で借りておいて、金利が爆上りしそうなんていうバブルな未来がもしももしも見えてきたら、『借り換え』をすればいいのですよ~!

★『借り換え』については以下の記事 ↓ で解説しています

次回ご説明いたしますから安心してちょんまげ~ ← こんな人に教わりたくない……

なな猿

なな猿以上、ローンにつきましては、私自身の市場調査を元に、無難と思われる判断までお示しいたしました。ご参考にしていただければ幸いです。

↓ この記事を気に入っていただけましたら下の斑入りモンステラをぽちっと押してくださいませ。なな猿くんのランキングが上がります。

@(_ _)@ 応援してくださるととても嬉しいです☆

コメント