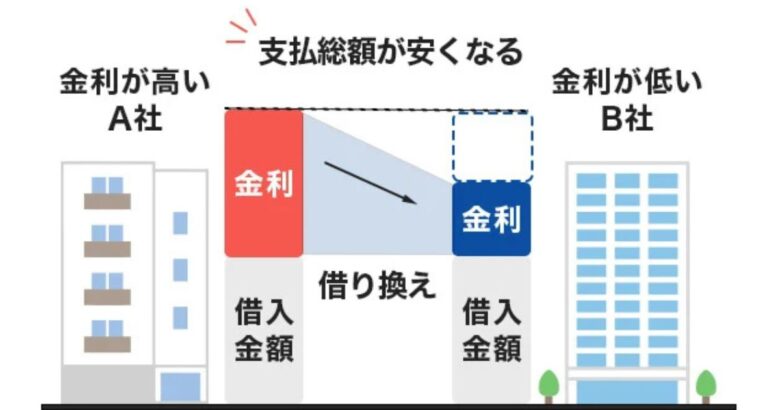

変動金利でローンを組んだ時に気になるのは、金利の上昇下降です。金利が上昇下降した際に打つ最善手としては『ローンの借り換え』が挙げられます。

ローンの借り換え

住宅ローンの借り換えとは、

別の金融機関で新たに住宅ローンを組み直し、返済中の住宅ローンを返済することです

その際の注意点は以下の通りです。

✅同じ金融機関での借り換えではできません

✅借入中のローンよりも返済期限を延ばすことはできません (短縮することは可)

🔺『住宅ローン控除』を適用できる期間に変更はありませんが、借り換え後のローンの借入期間が10年未満の場合は、控除の対象外となります

『ローンの借り換え』をした時のメリット

『ローンの借り換え』をした時のメリットは、現在のローンを『変動金利』で借りているか『固定金利』で借りているかによらず、以下の点になります。

「現在借入中の住宅ローン」よりも「低い金利の住宅ローン」へ借り換えることで、毎月の返済額や支払い利息を減らせることです

では一体どのようなタイミングで『ローンの借り換え』をしたらよいのでしょうか?

『ローンの借り換え』を行うタイミング

『ローンの借り換え』のタイミングは、一般的に以下の条件に当てはまる時とされています。

⭕借入中のローンと新たなローンの金利差が年1%以上ある

➡️『変動金利』で借りている時には、金利が上昇した時

➡️『固定金利』で借りている時には、金利が下降した時

⭕借入残高が1,000万円以上ある

➡️借入残高が少ない場合は、借り換えをしても得られるメリットは少ないです

⭕残りの返済期間が10年以上ある

➡️10年未満だと『住宅控除』を外されてしまう場合があるので注意しましょう

上記の数字は大体の目安にしていただければ、と思います。

例えば「ローンの金利差が年1%以上」なくても、『ローンの借り換え』を考慮してメリットを得ることは十分可能です。

それでは、実際の数字を使ってシミュレーションをしてみましょう。

シミュレーション:金利差にして「年0.5%下がった」ので『固定金利』から『変動金利』に借り換えをする

では、以下の条件で、借り換えをすることによって返済をいくら減らせるのかをシミュレーションしてみます。

借入残高3,000万円

返済期間30年

『元利均等返済(=毎月同額を返済する)、ボーナス返済なし・固定金利 1.0%』でのローン

➡ 現在『変動金利 0.5%』である場合 (=金利差0.5%) の『ローンの借り換え』

| 借り換え前 | 借り換え後 | 差 | |

| 金利 | 年1.0% (固定金利) | 年0.5% (変動金利) | ▲年0.5% |

| 毎月の返済額 | 96,491円 | 89,756円 | ▲6,735円 |

| 総返済額 | 34,736,908円 | 32,312,288円 | ▲2,424,620円 |

| うち支払利息額 | 4,736,908円 | 2,312,288円 | ▲2,424,620円 |

| 諸費用額 | 880,000円 | 880,000円 |

上図、金利が0.5%下がった分、年の返済額を242万4,620円減らすことに成功しました。

※『借り換えに掛かった諸費用』の88万円を引いたとしても、約154万円の減額となります。

※『借り換えに掛かった諸費用』の88万円 とは?

後の第4章「『ローンの借り換え』の時にかかる諸費用一覧」に出て来る項目の合計額が、上記シミュレーションでは88万円だった、ということです

金利差にして「今後10年で数%上がりそう」なので『変動金利』から『固定金利』に借り換えをする

『変動金利』から『固定金利』に『ローンの借り換え』をする時にも、上記シミュレーションと同様のメリットが得られます。

ただし『固定金利』は、実際に金利が下がったのを受けて『ローンの借り換え』を行えるのに対し、『変動金利』の場合は以下の点に気を付ける必要があります。

今後十数年に渡り金利の上昇が起こることを見通す必要が出て来る

手数料を支払い、上昇が想定される『変動金利』から『固定金利』に『ローンの借り換え』をしても、金利は上昇しなかった!なんてことになったら泣くに泣けません ← @( ;∀;)@ 神経使って大出費だよ~

…… ということで『変動金利』から『固定金利』に『ローンの借り換え』をする時は特に、

信頼できる金融機関等によく相談をしてからにしましょう

『ローンの借り換え』の時にかかる諸費用一覧

以下が『ローンの借り換え』の時に生じる諸費用の一覧です。

| 印紙代 | 金額によって異なる(1,000万円超5,000万円以下の場合は2万円、電子契約時は不要) |

| 事務手数料 | 借入金額 × 2.2%程度 |

| 抵当権設定登記の登録免許税 | 借入金額 × 0.4% |

| 司法書士報酬 | 100,000円程度 |

| 抵当権抹消登記費用 | 20,000円程度 |

| 借入中のローンの完済手数料 | 33,000円程度 |

金融機関や登記を担当する司法書士や行政書士により諸費用の金額は変わります。

『ローンの借り換え』を考える際は、諸費用も含めて借り換え効果を判断するようにしましょう

スポンサーリンク

専門家と相談して判断しましょう

以上のように、『借り換え』に成功すれば、大きなローンの減額を望めます。

しかしそれには、

市場の動きを見通した的確な判断が必要となります

ですから、

『借り換え』の際には、専門家の判断を仰ぎましょう

また以下の点も頭に入れておきましょう。

『借り換え』をした後は、『借り換え』以前に取り引きのあった金融機関とは、今後の取り引きができなくなる場合が多いです

@( ;∀;)@ ちょ!金融機関も感情的だね~

いいじゃん!いいじゃん!いいじゃんねー!

こっちもビジネスライクに相場の動きを見ながら動いているんだから、金融機関側もビジネスライクに対応してくださいよ~ ← ……という訳にはいかないんだってさ

なな猿

なな猿いかがでしたか?

ローンは1度組んだからといってそのままにせず、金利の動向によっては策を講じることができるのがいいですね!

一緒に情報交換しながら最善策を探って行きましょう。

↓ この記事を気に入っていただけましたら下の斑入りモンステラをぽちっと押してくださいませ。なな猿くんのランキングが上がります。

@(_ _)@ 応援してくださるととても嬉しいです☆

コメント